Cum a evoluat portofoliul Peer 2 Peer in 2020

09/01/2021

Cum arata portofoliul meu de investitii in platforme Peer2Peer in Decembrie 2020 si cum a evoluat el in anul 2020

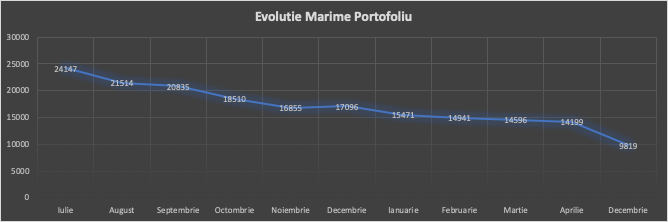

Asa cum se vede pe graficul de mai jos, am continuat sa fac retrageri din toate platformele si sa reduc ponderea investitiilor in peer 2 peer.

In 2020 asa cum am mai anuntat din Februarie, avand in vedere scaderile de pe pietele de capital, am alocat catre BVB(Actiuni) si burse externe parte a investitiilor.

Randamentul pe Iuvo a fost de aproximativ 12% pe 2020 datorita faptului ca pentru perioada de intarziere a creditelor, Loan Originatorii nu platesc dobanda(cum este cazul la Mintos).De aceea am 14% randament prognozat de Iuvo dar in realitate 12%.

In ultima parte a anului 2020 prin Iuvo am investit preponderent in credite acordate de Fast Finance IFN din Romania pentru ca stiu ca sunt OK la plati.

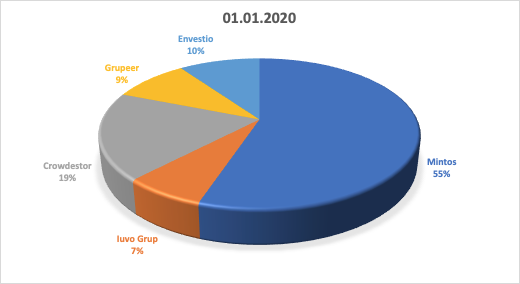

Alocare platforme la 01.01.2020

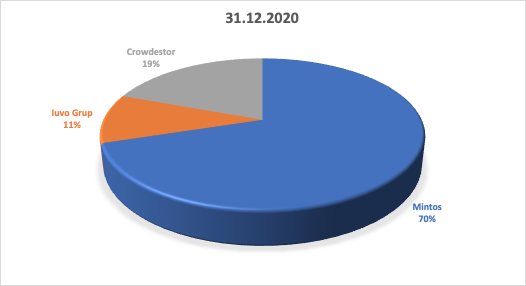

Alocare platforme la 31.12.2020

Riscuri noi si probleme cu platforme

De la inceputul lunii Martie au pornit vestile proaste pentru piata Peer2Peer, am detaliat riscurile daca te intereseaza in articolul de aici.

Mintos a modificat procedura si acum pot fi prelungite in anumite conditii creditele datorita conditiilor impuse in principal de criza dar si de reglementarile unor tari.Aici ai linkul pentru articolul de pe blogul lor.

In schimb pe piata secundara a Mintos inca se mai pot face bani la ce discount-uri sunt.

Mintos in continuare prezinta riscurile cele mai scazute din aceasta industrie, in special datorita marimii sale.Si am observat increderea de care se bucura ca platforma in Decembrie cand au strans imediat 7.000.000 Euro din piata pentru a creste capitalul lor.

Crowdestor a a luat decizia sa acorde o amanare debitorilor ce aveau scadenta in perioada aceasta pana in Iunie dupa care unele s-au tot prelungit si sunt insa restante si acum.La fel , executarea garantiilor in aceasta piata de criza nu ajuta pe nimeni.Dar incasarile investitorilor in perioada aceasta (sper sa nu fie si dupa) vor fi afectate.Aici este comunicatul lor.

Iuvo Grup a luat o masura similara in acest sens si IFN-urile ce lucreaza cu ei incaseaza si achita creditele catre Iuvo dar cu exceptii.

Daca in Romania se amana la plata ratele pana in Decembrie si avem 3 IFN-uri ce lucreaza cu Iuvo dar nu incaseaza pana in Decembrie, este clar ca si Iuvo va amana platile.

Insa Iuvo a avut randamentul bun raportat la riscuri si chiar au fost cred printre cei mai buni in gestionarea acestei crize.Sincer am fost placut impresionat de ei in 2020.

Si țepele din 2020…

- 1.Grupeer

- 2.Envestio

- 3.Kuetzal

Aceste 3 platforme au fost vedetele negative ale anului 2020 si au produs pierderi investitorilor.Au disparut pur si simplu si investitorii au pierdut banii.Sunt inca cei ce spera ca vor recupera ceva din bani si ii poti gasi pe grupuri de Telegram, dar personal cred ca banii sunt gone with the wind si i-am marcat ca pierdere chiar daca Grupeer inca mai exista si nu este chiar shut down total.

Personal am avut 760 Euro pierduti prin Kuetzal si 2.200 Euro pierduti prin Grupeer, in cazul Envestio am avut un feeling si am fost printre ultimii clienti cu banii retrasi.Nu ca ar fi fost vreun mare waw, dar macar asa am ramas pe profit in 2020.

Concluzii

Deci in 2020 am avut un profit mic din cauza amanarilor la plata in special acordate de Crowdestor per total an am ajuns la aproximativ 12% randament.

Dar daca iau in calcul (si o iau…) si pierderea banilor prin Grupeer pe total an am iesit pe minus cu aproximativ 1.000 de Euro.

Deci rezultatul anului 2020 pe investitiile peer 2 peer a fost de minus 1.000 de Euro.

O criza ca aceasta din pacate nu am mai avut si de aceea nici estimari corecte nu prea exista.Nu este similara cu cea din 2008 ce a putut fi rezolvata prin injectarea de lichiditate, acum este sanitara si va afecta mult si afacerile.

Acum ma bucur (sincer sper ca si voi ati citit articolele mele anterioare in special cel din Februarie cand spuneam despre marimea portofoliului de Peer2Peer) ca am redus ponderea acestui tip de investitie in 2020 de la 15.000 de Euro la 9.000 in prezent si de la 25.000 de Euro in Iulie 2019

Voi reduce probabil in continuare marimea portofoliului Peer2Peer (atat cat va fi posibil) pana la o suma de cca 5.000 Euro impartita in 2-4 platforme.

Succes!

Toate linkurile de mai sus sunt de tip referral si avem ambii de castigat bonusuri daca le folositi la deschiderea unui cont.Dar deja perioada este foarte riscanta.

Nu va pot sugera sau consilia in ce si cat sa investiti, tot ce fac este sa va exemplific ceea ce fac eu si daca si voi doriti sa faceti asa, va pot ura succes!

Aboneaza-te la newsletter ! (vei primi pe e-mail cele mai noi articole).

Stiti cumva cum sunt impozitate in Romania veniturile din P2P? Am citit unele opinii care spun ca impozitul se plateste, in fiecare an, pentru dobanda acumulata in interiorul platformei pe parcursul anului precedent. Logic, as vedea ca impozitul sa se aplice asupra diferentei pozitive dintre banii retrasi si banii depusi in platforma, deoarece stim bine ca platformele P2P, fiind slab reglementate, exista oricand posibilitatea ca platforma sa intre in incapacitate de plata, sa limiteze sau sa blocheze retragerile, sa dea faliment, sa fie scam, si astfel nu doar ca am pierdut o parte sau toata investitia initiala, dar s-a si platit un impozit pentru o dobanda virtuala, nematerializata niciodata in contul bancar personal.

Salutari,

Venitul din Peer 2 Peer este asimilat venitului din dobanzi.Se impoziteaza cu 10% din suma datorata de ei ca si dobanda dar de obicei si pentru simplitate (plus ca ANAF nu va intra in astfel de amanunte de data exacta) se calculeaza la ce se incaseaza (in contul de platforma).ATENTIE!!!Nu conteaza daca scoti sau nu banii din platforma in contul tau.Impozit de 10% din ce incasezi!Se declara in Declaratia Unica anual.Majoritatea platformelor iti dau poaibilitatea sa scoti singur la final de an un extras pe baza caruia sa calculezi impozitul.Daca platforma se inchide treci toata suma pierduta ca minus si platesti doar pe diferenta impozit.Si…Da este aiurea, dar asta e legea.Poti fi in situatia de a plati in plus impozit, si il recuperezi din declaratiile viitoare pentru ca il poti reporta 7 ani ca deducere.

Sper ca a fost util , Succes

A fost foarte util. Multumesc.

La determinarea venitului de declarat, putem include comisioanele percepute de platforma sau trebuie calculat doar la dobanda acumulata? De exemplu, Bondora percepe o taxa de 1€ pentru fiecare retragere. Sa presupunem ca, in anul anterior, am acumulat o dobanda de 50€ si am efectuat 3 retrageri. La finalul anului, dobanda afisata in contul platformei este 50€, dar profitul este 47€. Impozitul trebuie platit pentru 50€ sau pentru 47€? Multumesc.

Costurile cu tranferuri nu sunt deductibile.

In consecinta daca ati incasat dobanda 50 (incasata in contul de Bondora, nu conteaza daca ati scos sau nu banii) achitati impozit la 50 euro.

Salutare. Foarte util articolul, chiar si dupa mai bine de un an de la postate. Am o intrebare, insa.

In situatia in care permanent, dobanzile castigate sunt reinvestite in platforma, nu mai trebuie platit la sfarsit de an impozit deoarece au fost deduse, nu?

Abia cand te decizi sa nu mai reinvestesti si ramai cu o suma in cont la sfarsit de an, trebuie sa declari veniturile.

M-ar ajuta foarte mult expertiza dumneavoastra in legatura cu gradul de corectitudine a celor precizate mai sus.

Va multumesc anticipat pentru raspuns.

Salut, pe declaratia anuala 200 de venit se mentioneaza orice profit, inclusiv cel ce nu a fost retras.

Deci si daca reinvestesti profitul tot se declara si se plateste impozit.

Trebuie insa sa verifici daca din profit este deja oprit la sursa un impozit si atunci nu achiti si tu ci doar declari si mentionezi ca este cu oprire la sursa.

Dar ca sa fie clar, retras sau reinvestit, profitul se impoziteaza.

Salut. In legatura cu completarea declaratiei unice pentru veniturile din Mintos, in noul Tax Report oferit de ei sunt evidentiate separat urmatoarele rubrici: dobanda castigata, castig/pierdere de capital, bonusuri din campanii promotionale, taxe percepute de platforma, datorii nerecuperate datorita falimentelor. Dobanda este mereu pozitiva si avem rubrica pentru ea in declaratia unica. Bonusurile sunt mereu pozitive si vin declarate la „Alte venituri”. Taxele percepute de platforma cred ca nu pot fi deduse. In anul 2022, vanzarea cu discount a unor imprumuturi pe care le-am considerat riscante, tinand cont de pandemia Covid, inflatia din Turcia si razboiul pornit de Rusia, mi-a adus pierderi de capital. Castigurile/pierderile de capital nu sunt dobanzi si cred ca trebuie completate in declaratia unica la „7.Transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si transferul aurului de investitii”, deoarece vanzarea/cumpararea imprumuturilor in Mintos se incadreaza la „alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate”. La 7 poti completa ori rubrica de castiguri ori rubrica de pierderi. Daca se introduc castiguri, se calculeaza automat valoarea impozitului. Daca se completeaza rubrica de pierderi, nu se mai calculeaza nimic altceva, dar trebuie tinut cont de acea valoare, deoarece o putem deduce in urmatorii 7 ani. Pana aici pare lamurita problema, numai ca, din ce am mai reusit sa ma documentez, pierderea fiscala anuala inregistrata pe fiecare sursa se reporteaza si se compenseaza de catre contribuabil cu venituri obtinute din aceeasi sursa de venit, ceea ce inseamna ca pierderea avuta nu mi-o voi putea scadea din viitoarele venituri din dobanzi, ci doar din castigurile de capital (daca exista), ori realizarea de castiguri de capital in Mintos se poate face doar prin punerea la vanzare a unui numar consistent de imprumuturi cu premium care, in practica, nu vor fi cumparate de nimeni. Pierderile de capital si falimentele le putem trece ca pierderi in declaratia unica, dar, la modul practic, nu vom ajunge sa le putem deduce niciodata. Este corecta concluzia la care am ajuns sau sursele de venit nu se considera separate in interiorul platformei, iar platforma se considera o singura sursa de venit, in acest caz putand sa reportez pierderile de capital si sa le deduc din dobanda castigata in urmatorii ani? Multumesc.

Din punctul meu de vedere fiind investitii one by one nu cred ca se pot deduce pierderile.Ele nu sunt venituri din capital ci din Dobanzi.Eu asa le trec si nu deduc pierderile.Pe cele din secondary market , da le trec ca si cum ar fi actiuni sa spunem si le deduc.